Liebe Leserin, lieber Leser,

Newsletter Nummer 4 ist da!

Die Themen im Überblick:

- Die MMT-Sicht auf die Forderung nach einer Vermögensabgabe;

- Die EZB als Staubsauger für neue Staatsanliehen;

- MMT im Livestream von Halbzehn.fm;

- Interview: »Progressive Politik muss nicht an der Finanzierung scheitern«;

- Neuer Artikel: »MMT vs. Mankiw«;

- Aus dem Archiv: Das Schreckgespenst der Staatsverschuldung.

Viel Spaß mit dem Newsletter!

Herzlich,

Maurice und Dirk

PS: Wenn Euch der Newsletter gefällt, empfehlt ihn weiter! 🙂

Die MMT-Sicht auf die Forderung nach einer Vermögensabgabe

Das Deutsche Institut für Wirtschaftsforschung (DIW) hat für die Linksfraktion eine Studie zum Aufkommen und zu den Verteilungswirkungen einer einmaligen Vermögensabgabe erstellt. Die Tagesschau berichtete hier. Die Abgabe soll nach der Corona-Krise über 20 Jahre gestreckt abbezahlt werden, nach dem Modell der Linksfraktion insgesamt 310 Mrd. Euro einnehmen und auf die reichsten 0,7 Prozent der erwachsenen Bevölkerung fallen. Der Vorteil der Abgabe ist, dass sie nur einmal erhoben wird und der Veranlagungsstichpunkt in der Vergangenheit liegen kann, sodass der Spielraum für Steuervermeidung eingegrenzt wird.

Häufig kam die Frage auf, wie das aus MMT-Sicht zu bewerten sei.

Grundsätzlich: Ein Staat, der seine eigene Währung herausgibt und einen hohen Grad an Souveränität genießt, ist in seinen Ausgaben nicht durch die Höhe seiner Steuereinnahmen beschränkt. Entscheidend ist der Auslastungsgrad der Wirtschaft und das damit verbundene Risiko für nachfrageseitige Inflation. Steuern sind dennoch wichtig. Und zwar um die Konjunktur zu steuern, Nachfrage nach der Währung zu erzeugen, Ungleichheit zu adressieren und Verhalten zu beeinflussen. Welche Funktionen erfüllt eine Vermögensabgabe hier? Nun, sie korrigiert vor allem die Ungleichheit. Für alle anderen Ziele ist sie allerdings nicht besonders geeignet. Wenn Politiker, wie etwa bei Bernie Sanders aus den USA der Fall, die Finanzierung wichtiger Projekte, z.B. eines Green New Deals, davon abhängig machen, vorher den Vermögenden in Robin-Hood-Manier an den Geldbeutel zu gehen, dann bestehen aus MMT-Sicht ökonomische Zielkonflikte. Den Vermögenden das Geld wegzunehmen, setzt nämlich keine realen Ressourcen frei und schafft damit keinen Nutzen für den GND und den vermutlich arbeitsintensiven Aufbau grüner Industrie. Dazu kommt ein polit-strategisches Argument: Wenn man den GND davon abhängig macht, die höhere Besteuerung durchzusetzen, dann bindet Sanders sich (unnötigerweise) zusätzliche Probleme ans Bein.

Wie ist das aber in Deutschland einzuordnen? Deutschland hat durch die Gemeinschaftswährung nicht den gleichen Grad an monetärer Souveränität wie etwa die USA oder Japan. Da allerdings die Nachfrage nach deutschen Staatsanleihen riesig ist und die EZB die Anleihen mit dem PEPP-Programm auch in die eigene Bilanz nimmt, hat Deutschland kein Problem das Bundesbankkonto des Staates mit Zentralbankgeld zu füllen, sprich: es hat kein Finanzierungsproblem. Wie im Artikel „Das Schreckgespenst der Staatsverschuldung“ erklärt, kommt ohnehin jeder Euro, den Olaf Scholz durch den Verkauf von Staatsanleihen einnimmt, originär von der EZB. Als Schöpferin des Euros hat sie unbegrenzte Feuerkraft. Es mangelt also auch in der Eurozone nicht an Euros. Vielmehr sind die politischen Spielregeln das Problem. Nach derzeitigem Stand soll die Schuldenbremse ab 2022 wieder gelten und ab 2026 mit der Tilgung der „Corona-Schulden“ über 20 Jahre begonnen werden. Das bedeutet, dass spätestens dann das selbst auferlegte Dilemma zwischen Steuererhöhungen oder Ausgabenkürzungen ansteht. Erhöhungen bei regressiven Steuern, etwa der Mehrwertsteuer, und Kürzungen wären ökonomisch und sozialpolitisch Gift, vor allem in Anbetracht der Notwendigkeit zum ökologischen Umbau der Wirtschaft. In diesem Dilemma ist die Vermögensabgabe eine der besten Optionen. Die Höhe der Einnahmen durch die Vermögensabgabe über die 20 Jahre entspricht in etwa dem, was gemäß Schuldenbremse getilgt werden muss und reduziert daher den Druck auf Ausgabenkürzungen. Zudem ist der fiskalische Multiplikator gering, da die Abgabe nur auf die reichsten 0,7% fällt. Das Geld, das wegbesteuert wird, wäre ohnehin nicht konsumwirksam geworden. Im Sinne der Konjunktur ist dies daher eine der weniger schädlichen Steuererhöhungen.

Aus MMT-Sicht ist die Schuldenbremse, ebenso wie andere Fiskalregeln, natürlich eine Katastrophe und gehörte abgeschafft. Innerhalb der Logik der Schuldenbremse stellt die einmalige Vermögensabgabe aber eine nachvollziehbare Option dar. Wenn gleichwohl kommuniziert wird, dass die Vermögensabgabe dafür sorgt, dass die Vermögenden die Corona-Rechnungen des Staates bezahlen, dann ist das als politische Kommunikation abzustempeln, ökonomisch aber irreführend. Olaf Scholz hatte keine Probleme, Rechnungen zu bezahlen. Dazu im nächsten Abschnitt mehr!

Die EZB als Staubsauger für neue Staatsanliehen

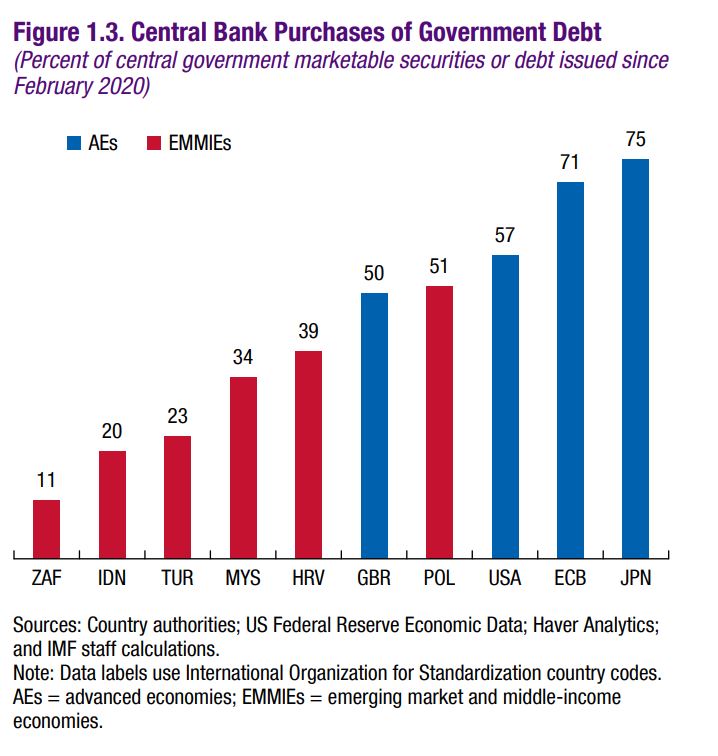

Aus dem Fiscal-Monitor-Report des IWF wird deutlich, dass die EZB 71% aller während der Corona-Krise ausgegeben Staatsanleihen auf dem Sekundärmarkt aufgekauft und in die eigene Bilanz genommen hat. Das macht deutlich: Die EZB hat aus der Finanzkrise gelernt. Damals reagierte die EZB nicht. In der Folge stiegen die Zinsen auf Staatsanleihen in der Finanzkrise kräftig an und setzten die Länder unter Druck. Diesmal hielt die EZB die Zinsen mit ihren Anleihekaufprogrammen, allen voran dem PEPP-Programm, in Schach.

Wenn die EZB die Anleihen in die eigene Bilanz nimmt, ist es funktional so, als hätte das jeweilige Finanzministerium die Anleihe vorher gar nicht ausgegeben, sondern die EZB einfach angewiesen, die Rechnungen des Staates zu bezahlen, indem das Zentralbankkonto der Bank des Zahlungsempfängers gutgeschrieben wird. Ein Punkt, den wir immer wieder erwähnen. Das Handelsblatt griff diese Zahlen ebenso auf und titelte: „Gut versteckte Staatsfinanzierung: Wie Notenbanken Regierungen flüssig halten“. Aus MMT-Sicht ist die „Finanzierung durch die Notenbank“ nichts Besonderes, sondern tägliche Praxis. Auch wenn die EZB die Anleihen nicht auf dem Sekundärmarkt aufkauft und in die eigene Bilanz nimmt, hält sie die Regierungen stets „flüssig“, indem sie die Banken mit Zentralbankguthaben flüssig hält. Die Banken, die den Regierungen die Anleihen abkaufen, können dies nur mit Zentralbankgeld tun. Und dieses Zentralbankgeld kann logischerweise nur von der EZB kommen. Wenn die Banken nicht über ausreichend Zentralbankguthaben verfügen, können sie es jederzeit gegen Sicherheiten bei der EZB leihen und damit das Anleihegeschäft auf dem Primärmarkt abwickeln. Dass die EZB die Bilanzen dann per Anleihekäufe in die eigene Bilanz nimmt, beeinflusst die Zinsaufschläge, ändert aber nichts am grundlegenden Mechanismus. Dieser eigentlich recht simple Mechanismus führt häufig zu Missverständnissen und sollte dringend im Wirtschaftsjournalismus aufgearbeitet werden.

MMT im Livestream von Halbzehn.fm

Im Livestream habe ich, Maurice, mit Ines und Steve von Halbzehn.fm über die MMT, die Rolle der Zentralbanken, die Bedeutung von Steuern, den Green New Deal und die Jobgarantie gesprochen. Schaut mal rein! Im Laufe der kommenden Tage sollte es auch als Podcast auf den üblichen Plattformen erhältlich sein.

PS: wir stellen gerade unsere Podcasts und aufgezeichneten Vorträge und Interviews für eine neue Rubrik auf der Website zusammen. Dazu dann zukünftig mehr!