Liebe Leserinnen und Leser,

der zweite Newsletter ist da!

Die Themen des Newsletters im Überblick:

- Haushaltsentwurf von Olaf Scholz

- Allgemeine Finanzdebatte: Sind Staatsschulden per se etwas Schlechtes?

- Austausch mit dem Gouverneur der spanischen Zentralbank

- Eine souveräne Währung für Schottland?

- Exklusiver Artikel: MMT Einsichten für den Green New Deal

- Neuer Artikel: Die Ökonokratie

- Aus dem Archiv: Bankenreform aus MMT-Perspektive

Ebenso ist die nunmehr vierte Auflage von Geld und Kredit erschienen. Die neue Auflage enthält alle pandemiebedingten Neuentwicklungen in Sachen Geld- und Fiskalpolitik.

Viel Spaß mit dem Newsletter!

Herzlich,

Maurice und Dirk

PS: Wenn Ihr wirtschaftspolitische Nachrichten und Entscheidungen gerne aus MMT-Sicht eingeordnet haben möchtest, dann schreibt uns dazu gerne jederzeit per Mail, FB oder Twitter. Die Einordnung nehmen wir dann sehr gerne in den nächsten Newsletter auf.

PPS: Wenn Euch der Newsletter gefällt, empfehlt ihn weiter! 🙂

Haushaltsentwurf von Olaf Scholz

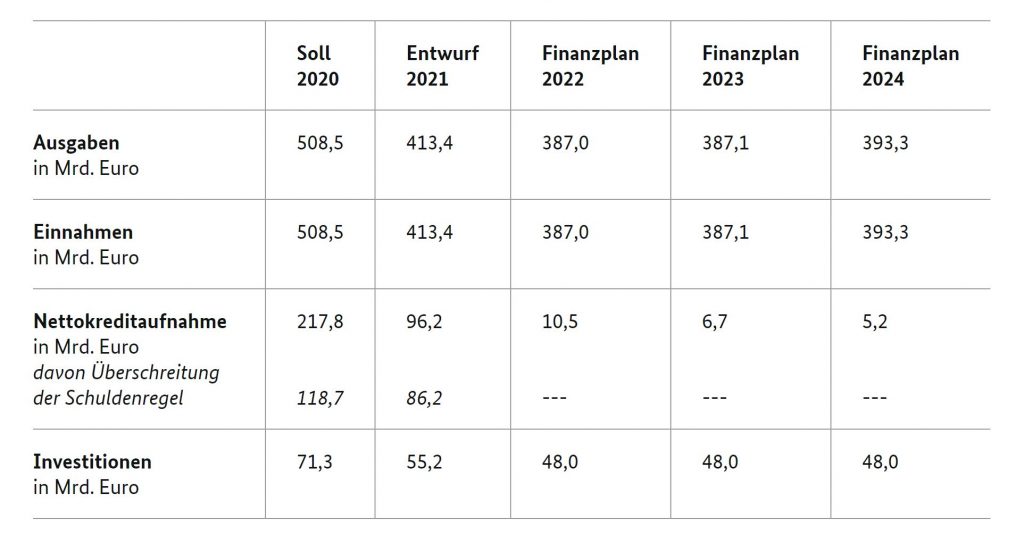

Olaf Scholz hat seine Pläne für den Haushalt der kommenden vier Jahre vorgelegt. Nicht nur angesichts der Tiefe der Coronakrise, sondern auch angesichts des notwendigen ökologischen Umbaus der Wirtschaft müsste dieser Haushalt richtungsweisend sein. Denn um die deutsche Wirtschaft zukunftsfähig zu machen, braucht es eine ambitionierte Investitionsoffensive.

Schaut man sich den Haushalt jedoch an, muss man allerdings feststellen: richtungsweisend ist der vorgelegte Haushalt nicht! Für 2021 soll die Notklausel der Schuldenbremse weiter gelten und ein Defizit von 96 Mrd. € gefahren werden. Ab 2022 geht es dann zurück zur Schuldenbremse. Wurde die Wirtschaft dieses Jahr noch mit einem Defizit von 220 Mrd. € angeschoben, soll 2022 dann auf 10 Mrd. € heruntergebremst werden. Das gibt eine dicke Bremsspur für die Wirtschaft und gefährdet die Brücke in die ökologische Zukunft!

Zudem wurde bekannt, dass bei Beendigung der Notfallklausel der Schuldenbremse im Jahr 2022 ein Tilgungsplan beschlossen werden soll, der es allemal in sich hätte. Die neuen Schulden sollten dann ab 2026 innerhalb 17 Jahren getilgt werden. Klar ist: Dafür wären massive staatliche Überschüsse nötig. Sofern sich der Exportsektor bis dahin nicht wieder stabilisiert hat, wovon angesichts der Veränderungen in den Lieferketten und dem Weiterbestehen von Hygienemaßnahmen nicht ohne Weiteres auszugehen ist, würde die Wirtschaft bei dem Versuch, Überschüsse zu erzielen abgewürgt. Staatliche Überschüsse bedeuten Kürzungshammer oder Steuererhöhungen. Mit Hinblick auf die konjunkturelle Wirkung kommt es dann darauf an, wo der Kürzungshammer oder die Steuererhöhung angesetzt werden sollte. Eine Ausgabenreduzierung oder eine Kürzung von Investitionsplänen wäre ebenso wie eine Erhöhung von regressiven Steuerelementen fatal für die Konjunktur. Die konjunkturfreundlichste Variante wäre vermutlich eine einmalige Vermögensabgabe und/oder eine stärkere Besteuerung von hohen Einkommen und Vermögen. Denn damit würde Kaufkraft zerstört, die anzunehmender Weise ohnehin nicht in Konsum oder realwirtschaftliche Investitionen geflossen wäre – Stichwort: Spar- und Konsumneigung. Welche Variante letztlich auch gewählt wird: Die Logik der doppelten Buchhaltung weist uns darauf hin, dass der Abbau von Staatsschulden damit einhergeht, dass ein anderer Sektor an Einkommen und Vermögen einbüßen muss. Die Frage ist: Welcher Sektor und was sind die konjunkturellen und sozialpolitischen Konsequenzen?

Allgemeine Finanzdebatte: Sind Staatsschulden per se etwas Schlechtes?

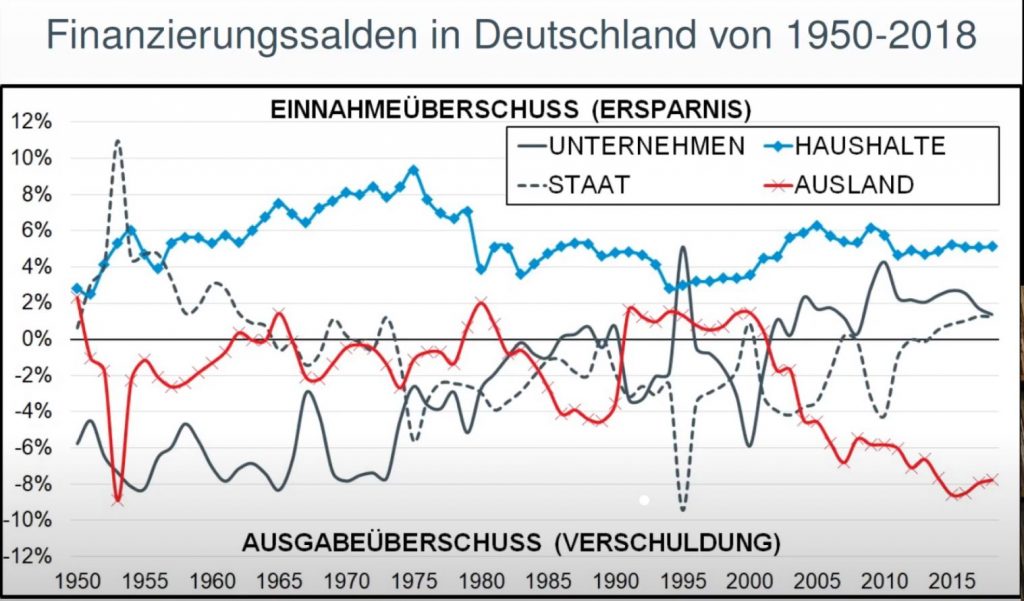

Genau diese Sichtweise der doppelten Buchführung sucht man vergebens, wenn man die Plenumsdebatte im Bundestag zum Haushaltsentwurf verfolgt. Die Haltung der politischen Parteien unterscheidet sich lediglich darin, wie stark die Staatsverschuldung begrenzt werden soll. So sah sich beispielsweise der MdB der Grünen, Dr. Sven Kindler, dazu bewogen, herauszustellen, dass er eine Reform und explizit keine (!) Abschaffung der Schuldenbremse fordere (siehe: hier). Es brauche nämlich „eine intelligente Regelung zur Begrenzung von Staatsschulden“. Damit wird impliziert, dass Staatsschulden per se etwas Negatives seien. Aus MMT-Sicht ist diese Position nicht sinnvoll. Staatsschulden sind per se weder positiv noch negativ. Es kommt immer auf den Kontext an. Allerdings ist zu beachten, dass die Schulden des Staates aus den akkumulierten Defiziten der Vergangenheit bestehen. Diese Defizite erlauben anderen Sektoren, Überschüsse zu fahren und Ersparnisse (Vermögen) zu bilden. Üblicherweise ist es so, dass private Haushalte die Bildung von Ersparnissen anstreben, um für schlechte Zeiten vorzusorgen. Seit geraumer Zeit sind auch die Unternehmen zu Nettosparern geworden (siehe Finanzierungssalden unterhalb). Wenn also der Privatsektor sparen will, muss sich ein anderer Sektor verschulden – so ist die Logik. Es bleibt dann nur das Ausland oder der Staat übrig. In Ländern wie Deutschland oder Norwegen, die riesige Exportüberschüsse verzeichnen, wo sich also das Ausland verschuldet, mag es für den Staat noch möglich sein, Defizite (und Staatsschulden) zu vermeiden. Was ist aber, wenn der Exportüberschuss schrumpft? Wenn der Staat dann permanent den Gürtel enger schnallt, dann kreiert er eine hausgemachte Rezession. Selbiges gilt für unsere europäischen Nachbarn, die Importüberschüssen verzeichnen. Hier muss der Staat die Schulden machen, um nicht den fragilen Privatsektor in die Verschuldung zu zwingen. Versucht er über Austerität das Gegenteil zu erzeugen, ist die ökonomische Talfahrt vorprogrammiert. Die starren Defizitregeln der Eurozone und die verkrustete Haltung im Bundestag negieren diesen unumgehbaren makroökonomischen Umstand.

Zudem werden Staatsschulden bzw. der Verkauf von Staatsanleihen immer wieder mit Kreditaufnahme gleichgesetzt. Häufig folgt dann ein Vergleich aus dem Privatsektor, wo Investitionen ja auch über Kredite finanziert würden, was daher auch für den Staat vernünftig sei. Gerade in Zeiten niedriger Zinsen. Die Argumentation ist irreführend. Denn der Staat nimmt keinen Kredit bei einer Bank auf. Über den Verkauf von Staatsanleihen beschafft sich das Finanzministerium über den Umweg der Geschäftsbanken Zentralbankguthaben. Die Banken halten die Anleihen oder verkaufen Sie an private Investoren oder die Zentralbank weiter, um den Profit ihres Anlageportfolios zu maximieren. Aus Sicht des Staates sind Anleihen ohnehin nichts anderes als verzinste Steuergutschriften. Aus Sicht der Zentralbank sind die Anleihen nützlich, um den Zins auf dem Interbankenmarkt zu steuern. Ein Überschuss an Zentralbankgeld im Interbankenmarkt drückt den Zins, den Preis für Zentralbankgeld, nach unten. Wenn die Zentralbank verzinste Anleihen gegen unverzinste Zentralbankguthaben tauscht, reduziert sie den Überschuss und stabilisiert den Zins. Werden die Anleihen fällig, gibt der Staat üblicherweise einfach neue Anleihen heraus. Solange die Zentralbank signalisiert, dass die Anleihen risikolos sind, werden Banken immer eine Nachfrage nach Anleihen haben. Sollte es einmal ernst werden, kann die EZB theoretisch alle Anleihen in die eigene Bilanz nehmen. Hier würde schon die Kommunikation der Bereitschaft ausreichen, um den Laden zu beruhigen. Aus MMT-Sicht ist es funktional egal, ob eine Staatsanleihe bei der Zentralbank liegt oder im Vorfeld gar nicht erst ausgegeben wurde. Buchhaltung zwischen Finanzministerium und Zentralbank ist rechte Tasche linke Tasche.

Austausch mit dem Gouverneur der spanischen Zentralbank

Diese Woche war der Gouverneur der spanischen Zentralbank, Pablo Hernández de Cos, in seiner Zweitfunktion als Vorsitzender des Basler Ausschusses für Bankenaufsicht in Berlin zu Gast und lud Parlamentarier aus dem Finanzausschuss in der schweizerischen Botschaft auf ein Gespräch zur Implementierung von BASEL III ein. BASEL III ist eine Eigenkapitalvorschrift zur Bankenregulierung. Die Eigenkapitalvorschrift teilt, vereinfacht gesagt, die Vermögensseite der Banken in Risikoklassen ein und schreibt vor, wie viel Eigenkapital die Banken relativ zum Anlagevermögen (Aktiva-Positionen) je Risikoklassen halten müssen. Dabei unterscheiden sich die Risikoklassen von Zentralbankguthaben (sicher) zu Derivate (unsicher). Aus MMT-Sicht ist diese Form der Bankenregulierung aus mehreren Gründen nicht erfolgsversprechend, um ein robustes Bankwesen zu erreichen.

Zum einen wirken Eigenkapitalvorschriften prozyklisch. In der Krise kommen die Preise von Finanzpapieren unter Druck. Dann kommt es vor, dass Analgen von Ratingagenturen in höhere Risikokategorien gestuft werden. Das setzt die Banken unter Druck, entweder neues Eigenkapital zu bilden, also neue Anteile ausgeben, oder die Wertpapiere zu verkaufen. Realistischer, aber auch problematischer ist Option zwei. Problematischer ist es deshalb, weil es den Markt weiter beunruhigt. Wenn alle gleichzeitig verkaufen wollen, heißt das für die Preise: freier Fall!

Zum anderen erzeugt das Konzept der Kategorisierung von Risikoklassen für Banken den Anreiz, die jeweils riskantesten Anlagen je Risikoklassen halten. Denn wenn sie das machen, dann sind sie theoretisch am profitabelsten. Dadurch wird riskantes Verhalten also tendenziell belohnt und gefördert – statt vermieden. Am Ende der Mail ist noch ein Artikel zur Bankenreform aus MMT-Sicht beigefügt.

Nach der Fragerunde stand Pablo Hernández de Cos dann noch für Einzelfragen zur Verfügung. Im Privatgespräch nutzte ich die Chance, um ihn zu fragen, was er von den Äußerungen Weidmanns hält, die er im monetären Dialog mit dem Parlament in Bezug auf den Kapitalschlüssel getätigt hatte. Im Rahmen des Anleihekaufprogramms PEPP wich die EZB von ihrem Kapitalschlüssel ab. Dadurch hält sie jetzt überverhältnismäßig viele spanische und italienische Anleihen. Weidmann würde das gerne korrigieren. Das hieße, dass die EZB diese Anleihen abstoßen oder nach dem Auslaufen der Anleihen keine neuen mehr kaufen würde. Dadurch bestünde die Gefahr, dass die Zinsaufschläge auf spanische und italienische Anleihen steigen und den Ländern fiskalisch die Luft abschnüren, wenn die Defizit- und Schuldenregeln wieder eingesetzt werden. In seiner Rolle für die spanische Zentralbank sah Pablo Hernández de Cos die Aussagen ähnlich kritisch und sagte, dass ein solches Vorhaben in naher Zukunft im EZB-Rat unbedingt abgewendet werden sollte.

Eine souveräne Währung für Schottland?

Medienberichten nach nimmt in Schottland die Debatte um das Einführen einer eigenen, souveränen schottischen Währung und der Gründung einer eigenen Zentralbank immer mehr Fahrt auf. Bisher nutzt Schottland den britischen Pfund und verfügt nur über eingeschränkte monetäre Souveränität. Die führende MMT-Vertreterin, Stephanie Kelton, steht wohl in Austausch mit der Regierungschefin, Nicola Sturgeon, und sei einer entsprechenden Arbeitsgruppe beigetreten. Zur Vertiefung seien die folgenden 3 Vorträge von Warren Mosler, Bill Mitchell und Tim Rideout empfohlen.